A・住み替えを検討しているけど住宅ローンの残債が消せない

例えばですが、団地の5階のエレベーターなしを5年前にリノベーション済を

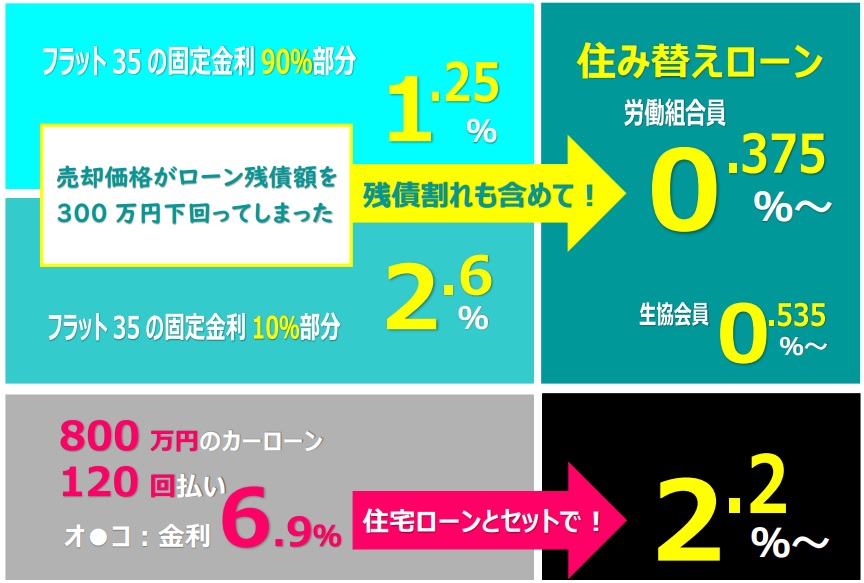

①物件価格1,000万円で購入|フラット35S(金利1.25%)

②その時の物件価格以外の諸費用200万円も(アプラスで金利2.6%)利用

③管理費8,000円+修繕積立金16,000円+駐車場9,000円=33,000円

④住宅が買えたので返済比率を無視して高級車を800万円(オ〇コ金利6.9%)

月々支払い総額=147,015円

①フラット90% 31,761円+②アプラス10% 4,354円+③管理費・修繕・駐車場 33,000円+④カーローン 77,900円

年齢も40歳を過ぎて5階までの上り下りが気になりだしたので住み替えを検討して購入時のリノベ業者に査定を依頼したら1,000万円で5年前に購入したものが500万円の査定?がビーン!

現在①+②の残債が930万円・・・・?

僕が売却の専任媒介を結び880万円から販売をスタート

販売開始して半年過ぎて780万円に価格更新して650万円の購入申込・・・

つまり残債割れ930万-650万=280万円となった場合が前提とします

2023年10月2日より中央労働金庫「期間限定金利引き下げ優遇▲0.1%」↓

B・当初、購入時よりも所得が増えたので固定金利から変動金利にしたい

20代30代にて転職して勤続も短く年収も400万円未満だけどアパート代よりは安いという理由で審査の通りやすいフラット35を勧められるケースも多いと思います。

専業以外のパート・アルバイト収入も加算して審査してくれます。僕の事例ですとコンビニバイトの三か月分の給与明細を添付して本業年収360万円に3か月のバイト分を割り戻しして年収を400万円超にしてもらいました・・・

同じ3,000万円を借りて固定金利1.25%と変動金利0.375%の比較

①固定金利1.25%・・・月々88,225円×420回払い=37,054,871円(利息も含めた総支払額)

②変動金利0.375%・・・月々76,229円×420回払い=32,016,484円(利息も含めた総支払額)

③差額(固定金利)37,054,871-(変動金利)32,016,484=5,038,387円

※変動金利は年に4月と9月に金利の見直しがされています。ですので上記金利がいつまでも続かないことをご承知おきください。※しかし、いまだに変動金利は下がり続けています。

C・高級車を高金利6.9%で借りているけど借り換えて金利を安くしたい

例えばアルファードを700万円の乗り出しを120回払いのクレジットを金利6.9%で買ってしまうと月々80,915円の支払いになります。利息総額9,709,874円-購入価格7,000,000=2,709,874円

A+B+Cを中央労働金庫が引き受けてくれる可能性に挑戦

売却査定来店時にお持ちいただきたい資料

①住宅ローンの返済予定表 ②お車の返済予定表(スクショ可) ③源泉徴収票(給与明細表)

こちらが揃えば「住み替えの購入先の提案」+「住み替え方法」+「銀行審査代行」セットできます。

審査結果がでるまで14日あれば回答がでてきます。

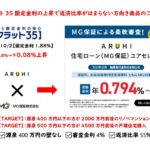

手数料定率型(金利0.375%~)

フラット35は基本事務手数料として銀行の保証料にあたる金額をお客様から先に頂戴して完済時にはもどらないので「事務手数料」扱いにして銀行の利益にしてあります。

保証料型(住宅ローン完済時に保証料が戻るタイプ)

借入金額に2.2%を掛けた数字が保証料となり、完済が早ければ保証料が戻せます。

損しない家探し

↓お勧めの住宅ローン

トレンドに左右されない「真の心地よさ」をあなたの内側から探しましょう

教科書どおりに上手く行くことは保証されたことなどは、一つもありません。しかし機会を捉えて損しないように意思決定は可能になります。高く買ってしまったことをクヨクヨするのは辞めにして、頭を切り替えて先に進むことを模索してみては如何でしょうか?

コメント