- 損しない家探し|Casa C

- できれば、ご主人様の源泉徴収の20%以内で返済できる額が理想

- トレンドに左右されない「真の心地よさ」をあなたの内側から探しましょう

- 要注意:賃貸で今住んでいるエリアで住宅購入を計画したら「購入したい家が無い場合」購入できるエリアの家を見に行きましょう。

- 「リモートワーク化」が進み都内・川崎から「相鉄線」へ物色しているから物件価格が下がらない

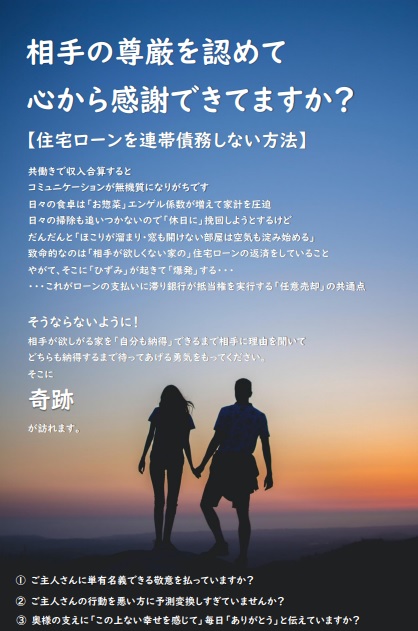

- 無理して「収入合算」しないでほしい「ペアーローン」

- 住宅取得のための親からの生前贈与【援助金】があるときは連帯債務で持分を持たせることができる

- 銀行や不動産会社から連帯保証を求められて購入した場合、ご主人様の休職状態や入院などのときに家計負担が圧迫を迎える

- 最初の不動産購入は「見栄」や「体裁」は後回しで

- ↓下部「コメント」:コメントを書き込むボタンを押したら

損しない家探し|Casa C

横浜の新築住宅の平均的な所得を例として年収×労働年数を算出致しますと総所得が計算できますが、例えば20歳から75歳まで55年間×(40万/月×12ヵ月)=2億6,400万円となります。

できれば、ご主人様の源泉徴収の20%以内で返済できる額が理想

損しない家探しでは、「相鉄線」沿線の「渋谷乗り入れ」に伴う土地相場の上昇に伴う「駅徒歩10分」圏内の5000万円~6000万円の家は源泉徴収で1500万円あっても「負担は重いと思います」

例えば6000万円の住宅ローン【実効金利0.375%】の場合の月々:152,459円~【審査金利3%】の場合月々:230,910円~※審査金利とは変動金利の場合、35年間で金利の上昇を見込んだ金利です。審査の時に用いる金利です。

源泉徴収で1,500万円でも税引き後の手取りですと1,100万円だと仮定致しますと÷12か月=91.6万/月となります。これを住宅ローンの実質的返済比率=230,910÷916,666=25.1%となり僕の示している20%を超えています。

なぜ20%を指しているのか?

それは、ご主人様単有で住宅ローンを利用して欲しく、尚且つ「もしも」に備えて貯蓄を進めて欲しいからです。

「万が一の事故」などで3か月「無給状態」の場合、生活水準が高い方ほど家計を圧迫していきます。ですから住宅ローンを始めたら「3か月分の生活費」つづけて「半年分の生活費」つづけて「1年分の生活費」まで貯蓄していくことをお勧めいたします。

もしこの「返済比率が」40%まで机上審査ではいけるのですが、そこまですると貯蓄への配分が厳しくなるからですね。ご理解を頂けましたでしょうか?現在賃貸で家賃を払われている方はなおさらです。

住宅ローンは「団体信用生命」があるので死亡時・高度障害時には保険で「借金チャラ」となり家族の住まいを確保できますが、賃貸の場合は生命保険で当面のやりくりができるだけで「所得に併せた賃貸」へダウンサイジングが求められますね。

住宅ローンの4パターン A・B・C・D

トレンドに左右されない「真の心地よさ」をあなたの内側から探しましょう

僕は妻と犬と二人暮らしなので、このサイズ間で充分ですかね。駐車場が来客用と2台置けて、タバコを吸うので玄関前に雨でも吸える軒先があってプライバシーを確保できるよう両隣の目線を遮れるよう高い塀を建てて、室内は寝室とLDKと納戸のTYPE:1LDK+S約60㎡の平屋で充分です。しかし敷地は最低でも150㎡は欲しいな~できれば200㎡?土地評価の低い田舎行き決定(笑)

要注意:賃貸で今住んでいるエリアで住宅購入を計画したら「購入したい家が無い場合」購入できるエリアの家を見に行きましょう。

①地元で探すなら貯蓄にまわしやすい「手頃な」中古住宅も見てください。

②生活感や使っていた匂いで嫌なら勤務地から遠くても「違うエリア」の新築を見て家計の負担と生活水準をイメージしてみてください。

③それでも決めきれないなら「立ち止まって」「対策を立てましょう」

④購入せずとも「そこまでされていれば」主体的な判断で賃貸生活をキープしているとなりますので「ご自身の判断において納得」できるはずです。

⑤一番駄目なのは、何もせずに何もしないこと「機会損失」していませんか?

「リモートワーク化」が進み都内・川崎から「相鉄線」へ物色しているから物件価格が下がらない

上記にて書いた内容は、理に適っていて「所得の高い方が離れたエリアでダウンサイジング」しているからです。「所得が低いのに高い方と競り合って勝てる方法」は無理をするだけです。奥様の連帯保証・連帯債務・ペアローン【収入合算】

無理して「収入合算」しないでほしい「ペアーローン」

公務員さん同士のペアーローンであれば解雇されなければ、奥様の早期退職でも、ご主人様の35歳以降の昇給が良いのでまるっきり否定はしませんが、ご主人様が源泉400万と奥様が200万のペアーローンですと所得が600万円として計算できますが

そもそも400万の源泉ですと3%の審査金利で3000万円【月々:77,544円~】まで借りれますが僕の推奨の返済比率20%ですと2500万円【月々64,620円~】くらいですと奥様の所得を「万が一の事故」などで3か月「無給状態」の場合、生活水準が高い方ほど家計を圧迫していきます。ですから住宅ローンを始めたら「3か月分の生活費」つづけて「半年分の生活費」つづけて「1年分の生活費」まで貯蓄していくことが可能になります。

もしも、1年分の生活費が貯蓄できて、相場が落ち着いた5年後に「買い直す」ことも可能になります。

僕は、中古住宅を買って内装リフォームしただけで購入した金額の1.5倍で買って貰えました。こういったことも不動産ではありえることです。無理して「かっこいいい家」も正解ですが「生活をギスギスさせない」選択肢もこれからは「正解」かもしれません。

住宅取得のための親からの生前贈与【援助金】があるときは連帯債務で持分を持たせることができる

よくあるケースですが「娘を親の近くに住まわせたい」「だから娘が家を買うときに500万~1000万円程度」住宅所得のための生前贈与を利用される方が多いです。

ご主人様単有でご主人さまの親からでは何も問題にはならないのですが前者の場合、せっかく娘のために貯めたお金だから娘にも、その持分を持たせてやりたいとなります。そうすると持分を銀行が認める方法が連帯債務となります。※所得を収入合算しても所得が無くても可能です。

ただし、もしも離婚となった時には債務を完済できる金額で売れて尚且つ「援助金」まで回収できる確率はかなり低くなります。ですから「このバランス」を考慮した「エリア」予算的に負担の軽い「中古物件」の選択肢も同時に考慮して欲しいところです。

銀行や不動産会社から連帯保証を求められて購入した場合、ご主人様の休職状態や入院などのときに家計負担が圧迫を迎える

例えば住宅ローンを3000万円借りれたら、理想の住まいに住めるとします。ところが「勤続が短い」「毎月の給与が残業によってばらつきがある」「車のローンの負担がある」などで○○さん2500万円まで貸せるけど3000万円までは厳しいので「奥様の収入を合算して」連帯保証ならば3500万円まで貸せますよとなった場合は「家計が圧迫される可能性を見つめてください」

そもそも貯蓄できなくなり「返済に追われたら」疲弊していきます。

最初の不動産購入は「見栄」や「体裁」は後回しで

ですから若いうちに購入をしてほしいです。

できれば25歳くらいで結婚してアパートを借りるくらいなら小さい不動産購入から始めてみてください。「不動産リテラシー」によって「自己資金を増やしながら」ヤドカリ作戦が可能になります。「少しずつ殻を体に合わせて大きくしていく」

↓下部「コメント」:コメントを書き込むボタンを押したら

コメント※欄に「資料請求」「内見希望」「店舗で相談」「その他要望」などを記入してください。

名前※欄には「ひらがな」「カタカナ」表記で苗字を入力してください。

メール※欄にはメールアドレスを入力してください。確認後「satake.n@casa-c.jp」から返信させて頂きます。

コメント送信ボタンを押して送信してください。

返信は頂いたメールアドレスへ送らせて頂きます。

※受信の確認の際は「受信トレイ」の他に「迷惑メール」トレイもあわせて、ご確認ください。

コメント