- 損しない家探し

- トレンドに左右されない「真の心地よさ」をあなたの内側から探しましょう

- リモートワークも定着して「脱サラ」される方の最初は確定申告者からですよね

- フリーのライターさん・SEさん・大工さん・etc・・・・・

- 経費計上できる家賃・光熱費・消耗品費・接待交際費・携帯・図書費などサラリーマンにできない所得を抑えて納税額を抑えることができますよね

- そうすると「クレジット」などの引落分だけ「所得」として源泉徴収を発行したりできますね

- そうすると家賃も含めて月に20万円だけ所得にすると×12ヵ月で「所得計上」源泉徴収額が240万円となりますね

- ここから本文にて説明します。

- 本題は35年ローンを50年に引き延ばすです。

- どのみち個人自営業主は売上もあって、本来所得も1000万円くらい計上できるのに申告所得を抑えているだけですので・・・

- お車のオートローンも城南信金の安い金利にまとめてくれるかも?

- ↓下部「コメント」:コメントを書き込むボタンを押したら

損しない家探し

トレンドに左右されない「真の心地よさ」をあなたの内側から探しましょう

リモートワークも定着して「脱サラ」される方の最初は確定申告者からですよね

フリーのライターさん・SEさん・大工さん・etc・・・・・

経費計上できる家賃・光熱費・消耗品費・接待交際費・携帯・図書費などサラリーマンにできない所得を抑えて納税額を抑えることができますよね

そうすると「クレジット」などの引落分だけ「所得」として源泉徴収を発行したりできますね

そうすると家賃も含めて月に20万円だけ所得にすると×12ヵ月で「所得計上」源泉徴収額が240万円となりますね

ここから本文にて説明します。

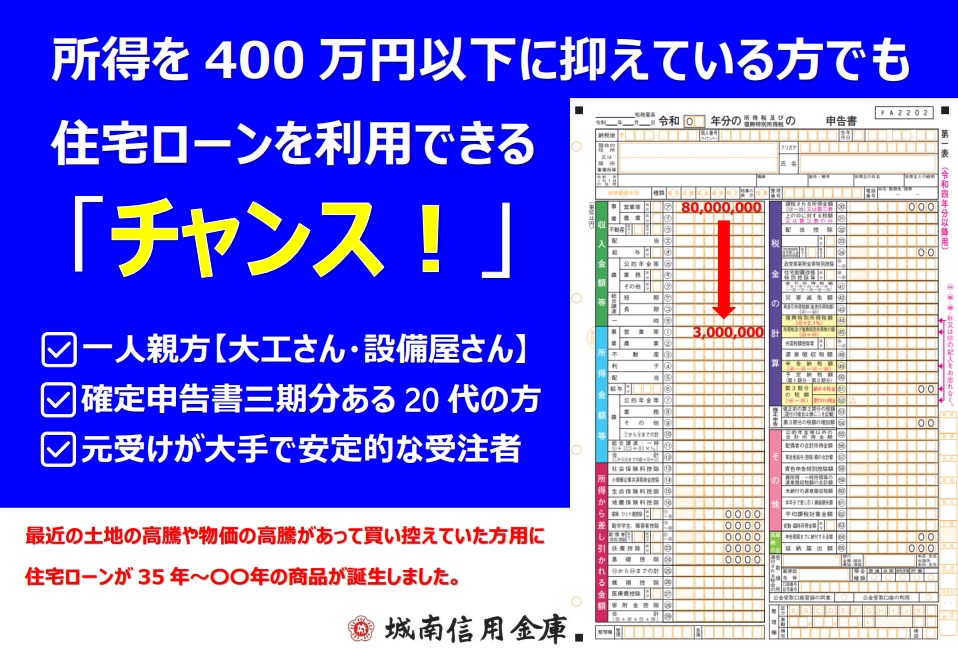

住宅ローンの机上査定ですと「返済比率」と言って審査上、いままでの住宅ローンの期間最長35年ですと源泉徴収票の総額が400万円以上の方が35%~40%でした。400万円に満たない方は25%~30%でした。※しかも源泉徴収が200万円以上

サンプルで試算しますと【源泉徴収700万円】のサラリーマンの場合

80歳完済年齢として35年を引くと45歳までの方が35年ローンを利用できます。

次に5000万円の住宅ローン融資を受ける場合ですと金利が仮に0.475%の【実効金利】ですと「ボーナス払い」なしですと月々の返済額が129,241円となります。ただし銀行は35年間に金利が上昇するかもしれないと【審査金利】にて机上計算します「この金利が3%」です。そうしますと5000万円融資を受けると月々の返済額が192,425円になるかもしれないと計算していきます。

ですので「返済比率」は「審査金利」にて試算されます。

源泉徴収700万円の方が5000万円借りると返済比率が35%以内になるのか?

審査金利3%で月々194,245円でしたので×12ヵ月ですと2,309,100円【年間住宅ローンの返済額】となります。これを230万として230÷700万円=32.85%≦35%となり車のローンやクレジットのリボ払いが無い状態ですと机上計算としてはOKとなります。【実効金利ですと129,241×12ヵ月=1,550,892円】ですから実際の返済比率は22.14%となりますが

次に源泉徴収が300万円で資産していきますと返済比率25%ではいくら借りられる?

A)2000万×審査金利3%期間35年ですと76,970円×12ヵ月=年間923,640円÷300万=30.66%≧25%×5.66%オーバー(※場合によってはOKかも)

B)1500万円×審査金利3%期間35年ですと57,727円×12ヵ月=年間692,724円÷300万=23%≦25%OKとなります。

B)1500万円以下で購入できるフルリノベ済みピカピカの販売価格1398万円サンプル:小田急江ノ島線・相鉄線「大和駅」徒歩7分 床面積56㎡の2LDKですが築46年のエレベーターなしの5階です。

それでは土地価格が上がって資材単価も上昇している環境ですと「戸建」でまともな物件は皆無で「マンション」となりますので住宅を購入せずに経費計上できるので綺麗な賃貸で良いと判断される訳です。

本題は35年ローンを50年に引き延ばすです。

その試算ですと

C)2000万円×審査金利3%期間50年ですと64,395円×12ヵ月=年間772,740円÷300万=25.66%≦25%~30%とギリギリOKとなります。抑えた年間所得300万円でも1500万円から2000万円まで借りることが可能になります。

2000万円×実効金利0.577%【城南信用金庫】ですと月々の住宅ローンが38,380円となります。※スーパー定期併用の場合に限ります。

こちらもフルリノベぴかぴかの販売価格1990万円サンプル:小田急江ノ島線・相鉄線「大和駅」8分 床面積47㎡で少し小さいですが「ペット可」エレベーターありの9階となります。

どのみち個人自営業主は売上もあって、本来所得も1000万円くらい計上できるのに申告所得を抑えているだけですので・・・

今まで賃貸で家賃計上していた10万円を経費計上できる住宅ローン月々38,380円に抑えて、その浮いた金額約6万円を「積立ニーサ」「保険」「投資」へと切り替えて行く時代の転換点なのではないのでしょうか?

もちろん、所得を抑えきれないほどの売上が立っていて所得が400万以上の方は通常の35年ローンを利用すれば良いのですが、それでも気に入った家が無い場合は住宅ローンの期間を50年で検討して10年間の住宅ローン控除の還付期間が経過したら内部留保にて一括返済できます。

最後に申し上げたいのは基本的には住居費を抑えてキャッシュフローのパイを大きくしていくための手段であって50年間借りることが有効ということではございません。こういう環境でも高い賃貸家賃よりも月々2万円~5万円くらい購入した方がゆとりが生まれるので如何ですか?といういことです。ですので片親さんやサラリーマンだけど源泉徴収で400万円に満たないかたなども有効です。

補足:城南信用金庫のリンク※パンフレット上は融資期間が40年と表記されておりますが城南信用金庫さんの目的は現在の預金者の平均年齢が60歳とのことです。ここが減少をたどる前に20代の預金者を増やしたいのでスーパー定期預金とセットの住宅ローン商品です。

お車のオートローンも城南信金の安い金利にまとめてくれるかも?

お車の月々の返済額が多くて住宅ローンの審査に落ちた方も、おまとめローンでチャンスが生まれます。

↓下部「コメント」:コメントを書き込むボタンを押したら

コメント※欄に「資料請求」「内見希望」「店舗で相談」「その他要望」などを記入してください。

名前※欄には「ひらがな」「カタカナ」表記で苗字を入力してください。

メール※欄にはメールアドレスを入力してください。確認後「satake.n@casa-c.jp」から返信させて頂きます。

コメント送信ボタンを押して送信してください。

返信は頂いたメールアドレスへ送らせて頂きます。

※受信の確認の際は「受信トレイ」の他に「迷惑メール」トレイもあわせて、ご確認ください。

コメント